안녕하세요! 오늘은 퇴직소득세를 신고하는 방법에 대해 알아보도록 하겠습니다. 퇴사자가 발생한 후 퇴직금이 생겼을 때 지급한 달에 퇴직소득세를 신고해야합니다.

밑에서 상세히 알아볼까요?

1. 퇴직금 산정 방법

[급여] > [인사관리/퇴직소득관리] > [인사관리] > [사원등록(인사)] 순으로 눌러줍니다.

[사원등록]에 들어가면 퇴사자를 선택 후 퇴사일자를 작성해줍니다. 퇴사일자 작성 후 퇴직금 산정이 자동으로 가능하니 먼저 작성해주시면 됩니다.

[급여] > [인사관리/퇴직소득관리] > [퇴직소득관리] > [퇴직금산정] 순으로 눌러줍니다.

[퇴직금산정]에 들어오면 코드의 빈 공간을 눌러줍니다. 누르면 팝업이 뜨게 되는데 퇴직금 산정을 해줄 직원을 선택해서 눌러주면 됩니다. 계산법을 일할로 할지 연할로 할지 정해주면 자동으로 계산이 됩니다. 급여가 맞게 계산되었는지 확인해주고 [퇴직정산내역]을 보면 퇴직금과 퇴직소득세가 계산된 것을 확인할 수 있습니다.

[급여] > [인사관리/퇴직소득관리] > [퇴직소득관리] > [퇴직소득자료입력]을 눌러줍니다.

퇴직소득자료에 들어가서 지급년월을 선택해줍니다. 5월 귀속 5월 지급으로 신고예정이니 지급년월을 5월로 입력해줍니다. 코드를 눌러준 후 퇴직자를 선택해주면 됩니다.

선택해준뒤 인원수, 퇴직급여 합계, 소득세, 주민세를 확인해줍니다. 오른쪽 하단에 영수일자와 귀속년월도 확인해주면 됩니다.

[급여] > [세무신고관리/전자신고] > [세무신고관리] > [원천징수이행상황신고서] 순으로 눌러줍니다.

귀속기간과 지급기간을 설정해줍니다. 퇴직소득자료까지 입력이 된 상태면 원천징수이행상황신고서에도 자동으로 불러와지는걸 확인할 수 있습니다. 인원, 총지급액, 소득세를 확인하고 [마감]버튼을 눌러줍니다.

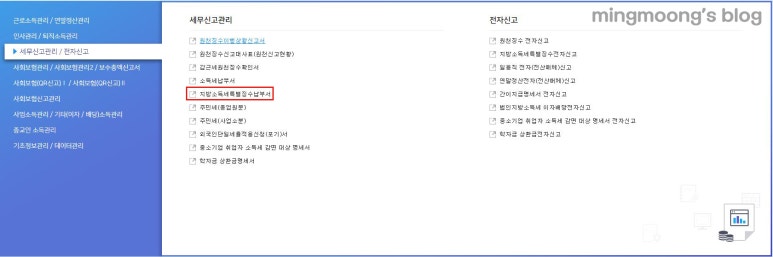

[급여] > [세무신고관리/전자신고] > [세무신고관리] > [지방소득세특별징수납부서] 순으로 눌러줍니다.

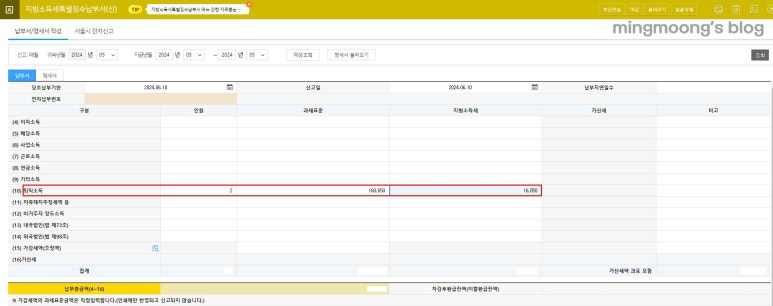

귀속년월과 지급년월을 설정해준뒤 작성조회를 누르면 퇴직소득란에 과세표준과 지방소득세가 불러와집니다. 확인 후 [마감]버튼을 눌러줍니다.

[급여] > [세무신고관리/전자신고] > [전자신고] > [원천징수전자신고] 순으로 눌러줍니다.

지급기간을 설정하고 회사를 선택하고 [마감]버튼을 눌러주면 됩니다.

[급여] > [세무신고관리/전자신고] > [전자신고] > [지방소득세특별징수전자신고] 순으로 눌러줍니다.

지급기간을 설정하고 회사를 선택하고 [마감]버튼을 눌러주면 됩니다.

이상으로 더존 위하고로 퇴직소득세를 신고하는 방법에 대해 알아보았습니다.

이 블로그는 나열만 해놓았을 뿐 책임을 질 수는 없습니다. 신고 시 한 번 더 확인하고 신고하시길 바랍니다.

더존 위하고 근로소득간이지급명세서 제출 방법

안녕하세요! 오늘은 더존 위하고로 근로소득간이지급명세서 제출하는 방법에 대해 알아볼까요?자세한 내용은 밑에서 더 알아보겠습니다. ↓ ↓ ↓ ↓ 아래 링크를 확인하면 원천징수이행상황

mingmangmoong.com

더존 위하고 중도퇴사자 연말정산 신고방법(근로소득지급명세서)

더존 위하고 중도퇴사자 연말정산 신고방법(근로소득지급명세서)

안녕하세요! 오늘은 더존 위하고로 중도퇴사자 연말정산 신고방법(근로소득지급명세서)에 대해 알아보도록 하겠습니다.자세한 내용은 밑에서 더 알아보겠습니다. 더존 위하고 중도퇴

mingmangmoong.com

더존 위하고 원천징수이행상황신고서(중도퇴사자) 작성 및 신고 방법 및 중도퇴사자 근로소득원천징수영수증

더존 위하고 원천징수이행상황신고서(중도퇴사자) 작성 및 신고 방법 및 중도퇴사자 근로소득원

안녕하세요! 오늘은 중도퇴사자 발생시 이행상황신고서에 작성하는 방법에 대해 알아보도록 하겠습니다.퇴사자가 발생한 후 연말정산근로소득원천징수영수증도 작성해 환급금을 신고해야합

mingmangmoong.com

'세법·세무 > 더존 위하고' 카테고리의 다른 글

| 더존 위하고 법인세 수정신고시 대표자 인정상여 신고 방법, 근로소득원천징수영수증 (1) | 2024.09.13 |

|---|---|

| 더존 위하고 원천징수이행상황신고서(중도퇴사자) 작성 및 신고 방법 및 중도퇴사자 근로소득원천징수영수증 (4) | 2024.09.12 |

| 더존 위하고 부가가치세 내국신용장 구매확인서 발급, 서식 작성 방법 (+ 홈택스) (1) | 2024.09.10 |

| 더존 위하고 부가가치세 신고 시 건물등감가상각취득명세서 작정 방법 (2) | 2024.09.09 |

| 더존 위하고 종합소득세 신고 완료 후 국민연금, 건강보험 소득총액 신고방법(건강보험 보수총액 신고서, 국민연금소득 총액 신고서) (2) | 2024.09.08 |